日本玩具產業:重度依賴代工 銷售渠道拓寬

來源:9888拉斯维加斯玩具

閱讀量:

近期,日本玩具專業雜誌《ToyJournal》針對日本玩具產銷情況進行了一次大型的摸底調查。小編摘取了其中的精華部分,以饗讀者。

生產端:碎片化、老齡化、偏科明顯

針對生產端,本次摸底調查向日本玩具協會的會員企業發送了問卷,回收的有效問卷數量為50家,呈現出企業規模兩極分化、從業人員老齡化但穩定、生產重度依賴海外代工、新品帶授權比例高企等特點。

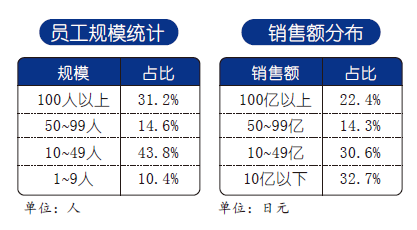

01、企業規模兩極分化

這個規模包含了員工數和銷售額兩個維度。少於50人、銷售額在10億日元(約5000萬元人民幣)以下的企業雖然占大多數,但由於日本擁有萬代南夢宮、多美、Epoch社、MegaHouse、世嘉玩具等跨國企業,百人以上、銷售額上百億日元(約5億元人民幣)的玩企占比數量也不低,呈現兩端多,中間少的兩級分布狀態。

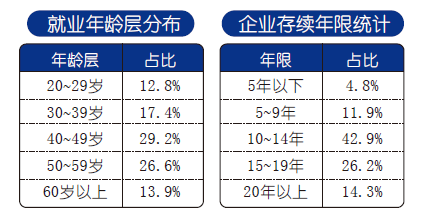

02、從業人員老齡化但穩定

受老齡化影響,日本玩企的從業人員年齡普遍偏高,40歲以上的員工占比接近七成,其中,60歲以上員工更是占了13.9%的比例。這可能和日本的終身雇傭製有關,因為本次調查的玩企存續時間也很長,近九成具有10年以上曆史。

但有一點值得肯定是,在本次調查中,高達64.6%的受訪企業擁有女性管理層,比日本全國整體21.0%的比例(日本厚生勞動省數據)要高不少,證明女性在玩具行業中相當活躍。

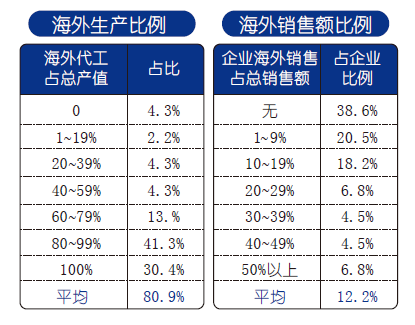

03、重度依賴海外代工

僅有4.3%的受訪企業的產品全是日本生產,而海外代工占總產值的平均比例高達80.9%,甚至有30.4%的企業是百分百海外代工。

代工地除中國外,還有泰國、越南、印度尼西亞、菲律賓以及中國台灣等。但海外銷售的占比並不高,平均比例僅為12.2%,近四成企業的產品僅在日本銷售,海外主要銷售地有:中國台灣、韓國、中國大陸、北美、歐洲、大洋洲、中南美洲等。

04、授權類新品比例高

04、授權類新品比例高

日本是個動漫產業發達的國家,由此帶動了授權玩具的興旺。但其比例之高,令人驚訝:在46家重點調查企業中,2022年的新品數量約有2.6萬件,約有44.9%都是動漫授權玩具,而有28.9%的受訪企業推出的新品中,授權玩具占比高達80% 99%,換言之,這三成的受訪日本玩企在2022年依靠授權玩具而活。隻有約一成的受訪企業新品是完全不涉及授權玩具。

寶可夢Pokepeace小屋係列(圖源TAKARATOMY-多美官方網站)

銷售端:綜合化、資源不均

針對銷售端,本次摸底調查主要集中在線下渠道。主要呈現兩大特點:一是越來越多渠道引入玩具賣場,在拓寬了玩具銷售渠道麵的同時,壓縮了玩具專賣店的生存空間,令其數量銳減;二是線下玩具店分布極為不均,被線上蠶食了不少空間。

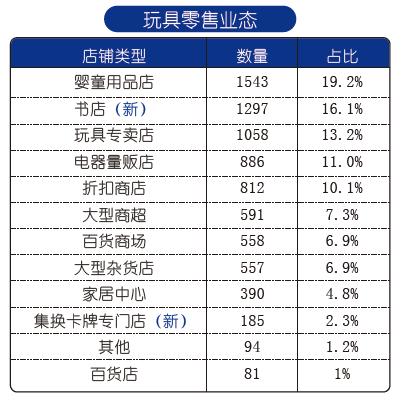

01、業態多樣化

這個變化的好處是,玩具渠道麵被大大拓寬了。比如引入大量拚圖、益智玩具的書店,引入玩具銷售專區的電器量販店等在玩具零售領域的存在感越來越明顯。還有“百元均一”的折扣店等。

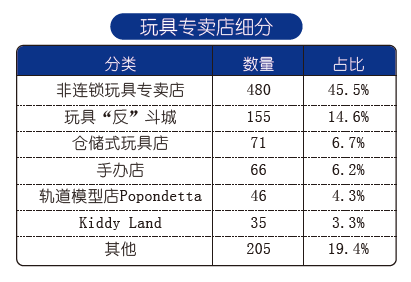

因此,全國涉及玩具銷售的零售網點高達8052家,比上一次摸底調查增加了1306家。但不幸的是,玩具專賣店卻僅剩1058家,同比減少了107家, 和2005年的調查相比,甚至減少了近2000家。

02、線下玩具店資源不均

本次摸查發現,線下玩具零售門店分布有著明顯的地域差距,35%集中在東京(732家)、大阪(679家)、愛知(554家)、神奈川(469家)、埼玉(432家)這些發達的都市圈。

與之相對的,有20個縣(相當於中國的省)境內賣玩具的店鋪不滿100家;甚至有5個縣隻有不滿50家賣玩具的店鋪(鳥取縣:39家;山梨縣、福井縣、島根縣:均是47家;佐賀縣:49家)。這些地區的玩具消費需求隻能轉移到線上。

在日本,每千名兒童所擁有的店鋪數量其實並不高,全國平均水平僅有0.56家。數量最高的是香川縣,也僅有0.91家,連一家的水平都沒達到,最低的是宮崎縣,為0.39家。而擁有玩具店總數最多的東京都,平均下來每千名日本兒童所擁有的也是隻有0.47家。

Spinpeas係列食玩(圖源萬代南夢宮中國官方微博)

這樣的調查結果,是否突破了你對日本玩具市場的認知呢?

來源:《中外玩具製造》雜誌 編譯:張芷盈 數據來源《ToyJournal》

9888拉斯维加斯玩具(深圳)有限公司集生產、開發為一體的OEM,ODM毛絨玩具定製供應商,主營定製生產各類毛絨玩具、家居毛絨產品。公司各種配套齊備,工藝優良,管理嚴格,月生產能力可達60-80萬隻。其中大多數生產員工擁有毛絨玩具生產10年以上的經驗;管理團隊擁有毛絨玩具生產20年左右的管理經驗;開發團隊具備15年以上的設計經驗,熟悉掌握製作毛絨玩具的各種方法,隻要詳細的產品圖紙(或者樣品),就可以為客戶提供從開發到售後的一站式服務。我司以優良的品質,合理的價格,強勁的開發,完善的售後服務,為客戶打造滿意的定製服務。

9888拉斯维加斯玩具(深圳)有限公司

生產端:碎片化、老齡化、偏科明顯

針對生產端,本次摸底調查向日本玩具協會的會員企業發送了問卷,回收的有效問卷數量為50家,呈現出企業規模兩極分化、從業人員老齡化但穩定、生產重度依賴海外代工、新品帶授權比例高企等特點。

01、企業規模兩極分化

這個規模包含了員工數和銷售額兩個維度。少於50人、銷售額在10億日元(約5000萬元人民幣)以下的企業雖然占大多數,但由於日本擁有萬代南夢宮、多美、Epoch社、MegaHouse、世嘉玩具等跨國企業,百人以上、銷售額上百億日元(約5億元人民幣)的玩企占比數量也不低,呈現兩端多,中間少的兩級分布狀態。

02、從業人員老齡化但穩定

受老齡化影響,日本玩企的從業人員年齡普遍偏高,40歲以上的員工占比接近七成,其中,60歲以上員工更是占了13.9%的比例。這可能和日本的終身雇傭製有關,因為本次調查的玩企存續時間也很長,近九成具有10年以上曆史。

但有一點值得肯定是,在本次調查中,高達64.6%的受訪企業擁有女性管理層,比日本全國整體21.0%的比例(日本厚生勞動省數據)要高不少,證明女性在玩具行業中相當活躍。

03、重度依賴海外代工

僅有4.3%的受訪企業的產品全是日本生產,而海外代工占總產值的平均比例高達80.9%,甚至有30.4%的企業是百分百海外代工。

代工地除中國外,還有泰國、越南、印度尼西亞、菲律賓以及中國台灣等。但海外銷售的占比並不高,平均比例僅為12.2%,近四成企業的產品僅在日本銷售,海外主要銷售地有:中國台灣、韓國、中國大陸、北美、歐洲、大洋洲、中南美洲等。

日本是個動漫產業發達的國家,由此帶動了授權玩具的興旺。但其比例之高,令人驚訝:在46家重點調查企業中,2022年的新品數量約有2.6萬件,約有44.9%都是動漫授權玩具,而有28.9%的受訪企業推出的新品中,授權玩具占比高達80% 99%,換言之,這三成的受訪日本玩企在2022年依靠授權玩具而活。隻有約一成的受訪企業新品是完全不涉及授權玩具。

銷售端:綜合化、資源不均

針對銷售端,本次摸底調查主要集中在線下渠道。主要呈現兩大特點:一是越來越多渠道引入玩具賣場,在拓寬了玩具銷售渠道麵的同時,壓縮了玩具專賣店的生存空間,令其數量銳減;二是線下玩具店分布極為不均,被線上蠶食了不少空間。

01、業態多樣化

這個變化的好處是,玩具渠道麵被大大拓寬了。比如引入大量拚圖、益智玩具的書店,引入玩具銷售專區的電器量販店等在玩具零售領域的存在感越來越明顯。還有“百元均一”的折扣店等。

因此,全國涉及玩具銷售的零售網點高達8052家,比上一次摸底調查增加了1306家。但不幸的是,玩具專賣店卻僅剩1058家,同比減少了107家, 和2005年的調查相比,甚至減少了近2000家。

02、線下玩具店資源不均

本次摸查發現,線下玩具零售門店分布有著明顯的地域差距,35%集中在東京(732家)、大阪(679家)、愛知(554家)、神奈川(469家)、埼玉(432家)這些發達的都市圈。

與之相對的,有20個縣(相當於中國的省)境內賣玩具的店鋪不滿100家;甚至有5個縣隻有不滿50家賣玩具的店鋪(鳥取縣:39家;山梨縣、福井縣、島根縣:均是47家;佐賀縣:49家)。這些地區的玩具消費需求隻能轉移到線上。

在日本,每千名兒童所擁有的店鋪數量其實並不高,全國平均水平僅有0.56家。數量最高的是香川縣,也僅有0.91家,連一家的水平都沒達到,最低的是宮崎縣,為0.39家。而擁有玩具店總數最多的東京都,平均下來每千名日本兒童所擁有的也是隻有0.47家。

這樣的調查結果,是否突破了你對日本玩具市場的認知呢?

來源:《中外玩具製造》雜誌 編譯:張芷盈 數據來源《ToyJournal》

9888拉斯维加斯玩具(深圳)有限公司集生產、開發為一體的OEM,ODM毛絨玩具定製供應商,主營定製生產各類毛絨玩具、家居毛絨產品。公司各種配套齊備,工藝優良,管理嚴格,月生產能力可達60-80萬隻。其中大多數生產員工擁有毛絨玩具生產10年以上的經驗;管理團隊擁有毛絨玩具生產20年左右的管理經驗;開發團隊具備15年以上的設計經驗,熟悉掌握製作毛絨玩具的各種方法,隻要詳細的產品圖紙(或者樣品),就可以為客戶提供從開發到售後的一站式服務。我司以優良的品質,合理的價格,強勁的開發,完善的售後服務,為客戶打造滿意的定製服務。

來源聲明:本文章係9888拉斯维加斯玩具編輯原創或采編整理,如需轉載請注明來自9888拉斯维加斯玩具。以上內(nei) 容部分(包含圖片、文字)來源於(yu) 網絡,如有侵權,請及時與(yu) 本站聯係(0755-23118153/13043402093)。